СИНЕРГИЙНИ ЕФЕКТИ - ОЦЕНКА И ЦЕНОВИ ДИАПАЗОН НА M&A СДЕЛКИТЕ

Гл.ас.д-р Ралица Димитрова

Резюме: Редица придобивания и големи стратегически инвестиции се предприемат с аргумента, че ще създадат синергия. В тази статия се разглеждат различните източници на синергия, която бива категоризирана на оперативна и финансова. Представен е модел за оценка на стойността на синергията и как тя следва да се разпредели между двете страни по сделката. Засегнат е и въпроса с определяне на ценовия диапазон на придобиването.

Ключови думи: сливания и придобивания, синергия, ценови диапазон, корпоративен растеж

SYNERGY – VALUATION AND PRICING MERGERS & ACQUISITIONS DEALS

Ass. Prof. Ralitsa Dimitrova, Ph.D.

New Bulgarian University

Resume: A number of major acquisitions and strategic investments are undertaken by arguing that it would create synergy. This article discusses the various sources of synergy that is categorized into operational and financial. Presented is a model for assessing the value of synergy and how it should be distributed between the two parties to the transaction. Affected is the issue of determining the price range of acquisition.

Key words: merger and acquisition, synergy, price range, corporate growth

Въведение

В продължение на десетилетия, учените в областта на стратегическото управление подчертават значението на синергията като основната предпоставка за сливания и придобивания на компании, стратегически алианси и конгломерати. Думата синергия произлиза от гръцката дума „synergos“, което означава "взаимна работа“. Ансоф въвежда концепцията за синергия в стратегическото управление [1]. Той използва терминът синергия, за да опише ефекта от съвместното действие, при което крайният ефект е по-голям от сумата на ефектите предизвикани поотделно от всеки агент (2 + 2 = 5). Комбинирането на различни материални, финансови и интелектуални активи в кохерентно цяло е скъпо и времеемко, ето защо потенциалната синергия не се превръща изцяло в действителна синергия. Всеизвестен факт при M&A сделките е че повечето от тях не успяват да генерират очакваните синергийни ефекти. Ефектът от надценяването на синергията се посочва от мениджърите като втората по важност причина за провала на бизнес комбинациите след пропуските в продецурата по дю дилиджънс [17]. Това превръща въпросите за видовете синергия, способите за оценката на стойността й и разпределянето й между страните в особено актуални за финансовото управление на компаниите. Те са предмет на разглеждане от настоящата статия.

Технически, синергията е способността на обединената компания да генерира повече акционерно богатство от сумата на отделните бизнес единици. От икономическа гледна точка, тя е способността на новата структура да придобие конкурентно предимство по отношение на пазари, процеси и ресурси, и/или възможността за разкриване на нови пазари, и/или нахлуване на конкурентни пазари, където конкурентите не могат да осъществят ответна реакция. Невъзможността за постигне на тези цели води до провал на сделката по сливане и придобиване. Или, най-лесният начин за провал на сливането е отказа за дефиниране на синергията чрез реални и измерими промени в конкурентното предимство, като паричните потоци [20]. От друга страна понякога се наблюдава ефекта 2-1=2, при който деинвестирането на част от компанията не води до намаляване на стойността на компанията (обратна синергия). [1]

Влияние на синергията върху конкурентното предимство на компанията

Докато синергията води до увеличаване на стойността на обединената компания, това не винаги означава, че тя автоматично ще допринесе за създаването на конкурентно предимство. Ресурсно базираният подход описва условията при които синергията има потенциала да създаде конкурентно предимство:

· Първо синергийният ресурс следва да бъде ценен - такъв, който позволява на компанията реализирането на стратегия, водеща до намаляване на разходите или увеличаване на приходите над цената на която са придобити. С други думи, ресурсите трябва да позволяват на компанията да се възползва от възможностите за намаляване на заплахите от заобикалящата среда. Те следва да допринасят за удовлетворяването на потребителите на цена, която те са склонни да платят и по начин, който превъзхожда този на конкурентите.

· Второ, синергийните ресурси следва да бъдат оскъдни – когато търсенето на даден ресурс е по-голямо от неговото предлагане. В случаите когато ресурсите са ценни, но не и редки те са само източник на конкурентно равенство, а ресурсите които са ценни и оскъдни са източник поне на временно конкурентно предимство [2].

· Трето, за да бъде източник на устойчиво конкурентно предимство синергийният ресурс следва да бъде ценен, оскъден, неподражаем и без заместители (да няма други такива ресурси които да позволяват да се приложи същата стратегия така ефективно както оригиналния ресурс). Ресурсът е труден за имитиране когато конкурентите, които не го притежават се сблъскват с допълнителни разходи и време за да го осигурят [12].

Синергията има допълнително значение на ефективност, постигната в хода на корпоративно реструктуриране. Ефективността резултира от комбинирането на компании с уникални управленски възможности. Ефективна компания- купувач може да придобие относително по-малко ефективна компания-мишена, доколкото може съществено да повиши ефективността на последната. Възможен е и обратният сценарий, при който мениджмънтът на компанията-мишена може да повиши ефективността на придобиващата компания. Веригата на стойността на двете обединяващи се компании се калибрира по начин, позволяващ внимателното подбиране на отделни драйвери на стойност, които да конструират новата верига на стойността.

Според Уестън и Уийвър синергията (ефективността) се дължи на широк набор от източници, представени в таблица №1 [21].

Таблица №1 Източници на синергия при M&A сделките

| Източник | Проявление |

| Стратегия | Развитие на нова стратегическа визия; Придобиване на способности в нова индустрия; Бързо навлизане на нови пазари, с нови продукти; Приложение на широк спектър от способности и управленски умения в нови области |

| Икономии от мащаба | Намаляване на производствените и административните разходи поради обема; Комбиниране на научна и развойна дейност; Подсилване на дистрибуционната система |

| Икономии на обхвата | Разширяване на продуктовите линии; Осигуряване на допълващи продукти |

| Предимства на мащаба | Достъп до високотехнологично оборудване; Значителни отстъпки |

| Добри практики | Оперативна ефективност; Бързо тактическо приложение; Оптимизиране на ресурсите |

| Пазарна експанзия | Ръст на пазарния дял; Достъп до нови пазари |

| Нови способности/умения | Придобиване на способности в нови индустрии; Обезпечаване на кадри за бързо развитие |

| Конкуренция | Придобиване на бизнес преди конкуренцията; Съревноваване на база ръст на EBIT |

| Клиенти | Развитие на нови връзки с ключови клиенти; Удовлетворяване на потребностите за широк набор услуги |

| Технология | Навлизане в технологично динамични индустрии; Придобиване на нови R&D способности, патенти |

| Промяна в индустрията | Дерегулация, облекчаване на държавни бариери за географско и продуктово развитие |

| Окрупняване на индустрии | Обединяване на множество малки фирми в една голяма (roll up)и използване на предимствата на опитен мениджмънт |

| Глобализация | Международна конкуренция; Възможности за ръст извън местен пазар; Диверсификация; Достъп до евтини ресурси |

Видове синергия

В основата си концепцията за синергия се базира на създаването на добавена стойност чрез споделяне на ресурси и придобиване на облаги, които не биха били възможни или възможни, но срещу реализирането на значителни разходи [15]. Доколкото синергията може да бъде открита и използвана на всички нива в компанията, то тя приема много различни форми в зависимост от типа на сливането и придобиването и конкретния вид дейност. След като разгледахме същността на синергията и идентифицирахме условията, при които тя създава конкурентно предимство накратко ще се спрем на съществуващите й класификации.

Оригиналната концепция за синергия в стратегическото управление описва четири типа синергия [1]:

· Синергия на приходите – проявява се когато различни продукти използват общи дистрибуционни канали, обща администрация на продажбите или общо складиране;

· Оперативна синергия – включва по-висока степен на оползотворяване на производствените мощности и персонал, разпределяне на режийните разходи, предимства при преговорите за закупуване на суровини;

· Инвестиционна синергия – резултира от съвместното използване на съоръжения, суровини, трансфер на научни знания от един продукт на друг, общи мощности;

· Управленска синергия – проявява се когато новата бизнес единица се сблъсква със стратегически, организационни или оперативни проблеми, които са подобни на тези, с които мениджмънтът вече се е сблъсквал в миналото.

Ансоф не дава ясни критерии за класификация или теоретична обосновка, но според Портър, споделянето има потенциал да редуцира разходите ако промените са движени от икономии на мащаба, придобиване на ноу-хау или оптимизиране на производствените мощности [19]. Формалният запис на синергията показва, че тя е повече от икономиите на мащаба, само част от уравнението, доколкото е свързана и с увеличаване на приходите и намаляване на потребността от инвестиции.

Маркидес и Уилямсон адресират този въпрос и описват четири типа синергия: амортизация на активите (потенциал за реализиране на икономии от мащаба от бизнес единиците, които споделят даден актив); оптимизиране на активите (потенциал за използване на ключова компетенция от една бизнес единица за подобряване на съществуващите стратегически активи в друга единица); създаване на активи (потенциал за прилагане на ключова компетенция, придобита от изграждането на стратегически активи в съществуващия бизнес за създаване на нов актив в новия бизнес) и обособяване на активи (потенциал за разширяване на компетенциите на бизнеса в нови направления, които ще позволят оптимизиране на съществуващите активи) [16].

Аналогично, в по-скорошна типология Голд и Кембъл класифицират синергията на: споделено ноу-хау, споделени производствени активи, обединена сила при преговори, координирани стратегии, вертикална интеграция и съвместно създаване на нов бизнес [11] .

Различен подход прилага Севениус, който класифицира синергията в зависимост от това къде се създава: синергия на разходите, синергия на приходите, финансова синергия и пазарна синергия [18]. Но на практика, фактическата синергия често принадлежи на повече от една от изброените категории, доколкото те често се припокриват и не са изцяло независими. Някои изследователи възприемат още по-прост подход, при който синергията се разделя на синергия на приходите (създаваща ръст в приходите) и синергия на разходите (оптимизираща разходите) [13]. С оглед по-лесното възприемане и избягване на неправилно схващане в корпоративната практика се е наложила класификацията на Дамодаран на оперативна и финансова синергия [6].

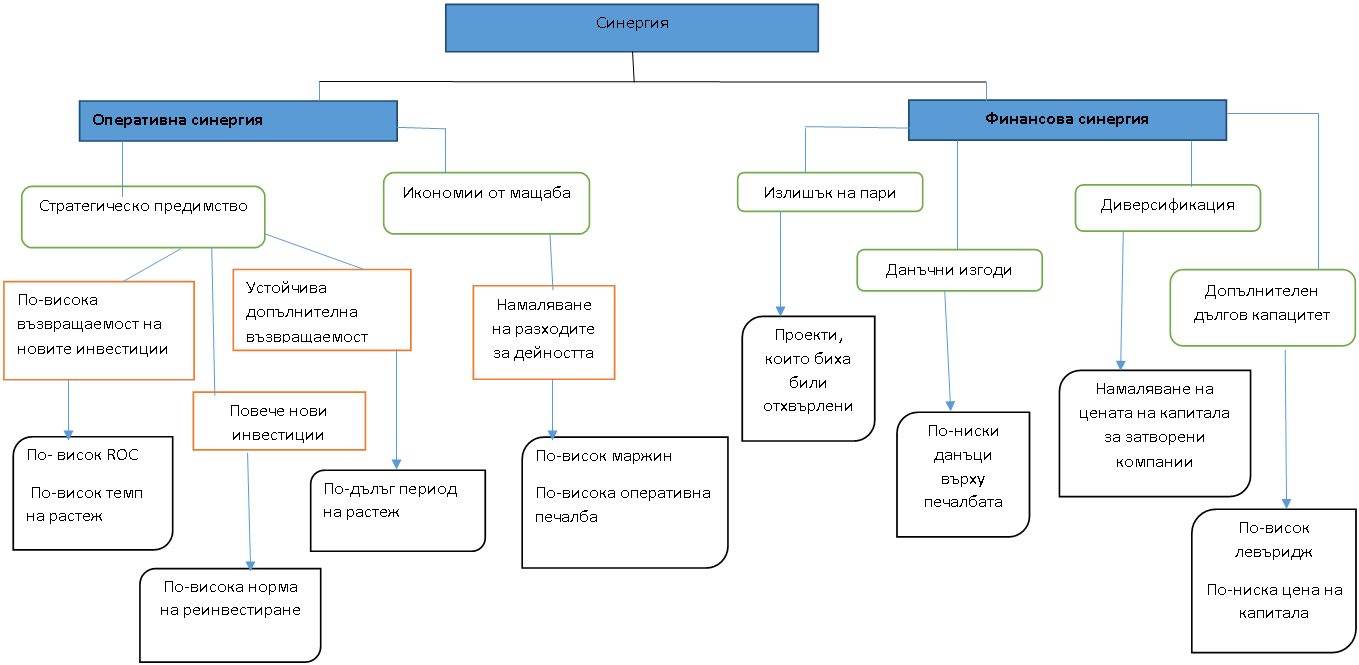

Компаниите се сливат за да придобият конкурентно предимство, а високата ефективност може да бъде постигната посредством увеличена пазарна сила и способност да диктуват разходите, цената и печалбата. Оперативната синергия позволява на обединената компания да увеличи печалбата си от съществуващите активи и темпът на растеж на бизнеса. Можем да разграничим следните подвидове:

· Икономии на мащаба (economies of scale) – съответства на увеличената ефективност в резултат на намаляване на средните разходи за производство поради разпределянето им на по-широка база. Характерни са при сливанията на компании от една и съща индустрия (хоризонтално сливане). Като резултат обединената компания има по-голям географски достъп до пазара, редуциране на постоянния компонент от маркетинговите, дистрибуционните, складовите и след продажбените разходи.

· Икономии на обхвата (economies of scope) – асоциират се с промени в търсенето, като увеличаване или намаляване обхвата на маркетинга и дистрибуцията на различните продукти. Проявяват се когато общите разходи по производство и продажба на продуктите на обединената компания са по-малко от сумата им при самостоятелно производството на продуктите от отделните компании. Икономиите на обхвата включват общи разходи по научна и изследователска дейност, обща технологична база, използване на един бранд за продажбата на различни продукти, единна клиентска база и дистрибуционни канали. Те са двигателят за реализирането на конгломератни сливания и се проявяват по-скоро под формата на увеличени приходи и печалби.

· Икономии на знание (economies of learning) – за разлика от икономиите на мащаба, които целят редуциране на разходите в един период, то икономиите на знанието са насочени към редуциране на кумулативните разходи на операциите за няколко периода [10]. Обединената компания може да оптимизира разходите си чрез ефективно използване на новопридобитото знание при планиране на дейността, намаляване на брака, по-добра екипна работа, повишаване на качеството, избягване на стари грешки и др. Успоредно с ръста на кумулативното производство на обединената компания се увеличава и пределната стойност на знанието. Комбинирането на различни функционални знания се наблюдава в широк спектър от сделките по сливане и придобиване, доколкото знанието се трансферира между бизнесите.

Оперативната синергия оказва влияние на маржините от дейността, възвращаемостта и темпът на ръст, а посредством тях върху стойността на компаниите, участващи в сливането или придобиването.

От друга страна, проявлението на финансовата синергия е под формата на нови инвестиционни възможности, ръст на парични потоци или намалена цена на капитала [2]. Към подвидовете й спадат:

· Запаси от парични средства (cash slack) – обединяването на компания със свободни парични средства и ограничени възможности за ръст в прилежащата индустрия с компания, разполагаща с благоприятни инвестиционни проекти, но ограничен паричен поток може да доведе до по-висока стойност на обединената компания. Този вид синергия най-често се наблюдава при придобиването на малки (частни) компании от големи (публични) компании.

· Увеличен капацитет за заемане на дълг (debt capacity) – при обединението на две компании паричните им потоци и печалбата стават по-стабилни и предсказуеми, рискът и вероятността от банкрут намаляват което води до увеличаване на финансовата гъвкавост на новата компания [3]. Това й позволява да заеме повече дълг, отколкото биха могли самостоятелно и увеличава размера на данъчния щит. Проявлението на тази синергия обикновено е под формата на по-ниска цена на капитала на обединената компания. Възможен ефект е и реализирането на финансови икономии от мащаба под формата на по-ниски транзакционни и емисионни разходи при емисията на дългови или дялови ценни книги.

· Данъчни изгоди (tax benefits) – проявяват се при бизнескомбинация с компания със значителна акумулирана загуба. По този начин печеливша придобиваща компания може да използва нетната оперативна загуба на компанията-мишена за да намали данъчната си тежест. Аналогично, компания, която съумее да увеличи амортизационните си отчисления след обединението ще спести от данъци и ще увеличи стойността си.

Често финансовата синергия не се разглежда като източник на конкурентно предимство, доколкото финансовите ресурси не са рядкост, нито пък трудни за имитиране, но на практика тя е косвен негов източник [4]. Редуцирането на риска на обединената компания, в резултат на отрицателната корелация на паричните потоци, води до иновативни инвестиции, които в последствие са източник на конкурентно предимство. В обобщение, синергията има оперативни и финансови източници и може да повлияе върху редица компоненти на стойността на обединената компания (рисунка №1).

Оценка на стойността на синергията

Оценката на синергията е една от най-трудните задачи в хода на сделката по сливане и придобиване на компании. Предвид, че купувачът с най-добрата оферта печели, често синергията се коригира спрямо предпочитанията му. Не всички сделки реализират ефекта 2+2=5, въпреки твърденията преди сделката. В отделни случаи стойността на синергията достига стойността на придобитата компания, което

Рисунка № 1 Взаимовръзка между синергия и стойност на обединената компания [6]

потвърждава трудностите при приложението на концепцията. Две трети от мениджърите ангажирани в М&A сделките считат, че налице е надценяване на стойността на синергията при транзакцията.[5]. При калкулацията на реалната стойност на синергията следва да се отчитат и асоциираните разходи, включително и тези по интеграционния процес [3]. Ако това правило не се вземе предвид преди изчисляването на стойността на сделката, то налице е вероятност от инкасиране на загуби и нереализирани синергийни ефекти.

Проблемът с некоректното отчитане на разходите при синергия следва да се разгледа през призмата на концепцията за стойността на парите във времето. А именно, колкото по-бързо бива реализиран синергийният ефект, толкова по-голяма е вероятността от успех на сделката. Или налице е правилото, че колкото по-сложен е източникът на синергия, толкова по- времеемка и по-малко вероятна е перспективата за успех. Ето защо, идентифицирането на необходимото време за проявяване на синергията и вероятността това да се случи са ключовите моменти при определяне на истинската й стойност.

Задачата на мениджмънта се усложнява и поради факта, че синергията на приходите е по-трудна за измерване от синергията на разходите (предвид нематериалната й природа). Поради тази причина, често в практиката синергията на приходите е наричана още „мека“ синергия (soft dollar synergy), а близо 70 % отM&A сделките не успяват да релизират очакваните й стойности [9]. По-вероятно е тя да е нематериална, доколкото зависи от пазари, конкуренция и клиенти, респективно зависима от обеми и цени, което я прави трудна за контролиране от страна на обединената компания. Въпреки това организацията следва да прави опити да измерва достъпа до нови пазари, знание или организационна култура. Не бива да се пренебрегва и корелацията между двата вида синергия (намаляването на разходите може да доведе до пропуснати приходи), както и комбинираният ефект от двете.

За остойностяване на синергията Дамодаран използва метод базиран на дисконтираните парични потоци [6]. Този подход е широко възприет в корпоративната практика и се базира на няколко логични стъпки:

1. Оценка на вътрешно присъщата стойност на отделните компании, участващи в сливането чрез дисконтиране на очакваните парични потоци на всяка компания със среднопретеглената им цена на капитала (WACC).

2. Оценка на стойността на обединената компания без отчитането на синергийни ефекти (като сбор от отделните стойности, получени в стъпка 1).

3. Оценка на стойността на обединената компания с отчитането на синергийни ефекти, в следните подстъпки:

3.1. Отчитане на ефекта на синергията в очакваните парични потоци на обединената компания (включване на по-висок темп на ръст на приходите; по-висок размер на маржа на печалбата, поради икономии от мащаба и по-ниски данъци, поради наличието на данъчна изгода).

3.2. Отчитане на ефекта на финансовата синергия в дисконтовата норма на обединената компания и изчисляването на коригирана среднопретеглена цена на капитала (WACC) на новата единица.

3.3. Изчисляване на настоящата стойност на очаквания съвместен паричен поток със синергия чрез дисконтирането му с коригирания WACC.

4. Изчисляване на стойността на синергията като разлика между стойността от стъпка 3.3. и стъпка 2:

(1) ![]() , или

, или

(2) , където:

Vab (with S) – Стойността на обединената компания с отчитането на синергийните ефекти

Va и Vb - Оценка на вътрешно присъщата стойност на отделните компании а и b

V synergy – стойността на синергията от сделката

С други думи синергията е налице, когато Vab (със синергия) > (Va+Vb) , т.е. дисконтираната настояща стойност на нетния увеличен паричен поток за определен период след сливането е положителна величина. Следователно очакваната стойност на синергията (V synergy (Е)) може да бъде представена със следния запис:

(3) ![]() , където:

, където:

(4) ![]()

(5) ![]() , където:

, където:

rdebt – лихвения процент по дълга, requity - изискуемата доходност от акционерите, T– данъчна ставка, D – стойност на дълга, E – стойност на акционерния капитал и Venterprice – стойност на обединената компания.

Стойността на очакваната синергия се оценява към момента на вземането на решение за осъществяване на сделката. От голямо значение след приключване на сделката е да се проследи стойността на фактическата (реална) синергия (V synergy (R)). В идеалният случай, стойността на фактическата синергия се изразява като:

(6) ![]()

По този начин, веднага след приключване на сделката чрез оценка стойността на обединената компания на определени интервали от време започва следенето на фактически реализираната синергия. Получените оценки се съпоставят с оценката към датата на обявяване на сливането или към датата на финализирането му ![]() . В случай че фактическата стойност на синергията (V synergy (R)) е по-голяма от очакваната стойност на синергията (V synergy (Е)), то налице е печалба от сделката, и обратно, когато втората превишава първата, то се наблюдава негативна синергия (anergy). В идеалният случай двете стойности следва да се покриват.

. В случай че фактическата стойност на синергията (V synergy (R)) е по-голяма от очакваната стойност на синергията (V synergy (Е)), то налице е печалба от сделката, и обратно, когато втората превишава първата, то се наблюдава негативна синергия (anergy). В идеалният случай двете стойности следва да се покриват.

Често синергията погрешно се възприема като състояща се единствено от фактори и източници, които добавят стойност към обединената компания (sources of value). На практика обаче, факторите разрушаващи стойност (destoyers of value) също следва да бъдат взети предвид при остойностяване на сделката.

Като източник на стойност най-често се посочват потенциала за намаляване на разходите в резултат на съвместните режийни, дублиращи производствени мощности и дистрибуционни канали. Други източници на стойност са активи, които не са отразени в счетоводния баланс или извънбалансови такива. Пример са патенти, лицензи, резервен капацитет за заемане на дълг, стабилни оперативни парични потоци, достъп до нови клиенти, технологии и процеси.

От друга страна, сред факторите, който разрушават стойност може да посочим: лошо качество на продукта, текучество на служителите, лошо формулирани договори, неразрешени съдебни спорове, замърсяване на околната среда и др. Обикновено те са сериозен подводен камък за обединената компания, доколкото могат да се проявят години след осъществяване на сделката и да предизвикат сериозни финансови затруднения.

Разликата между величината на източниците на стойност и тези разрушаващи стойност се нарича нетна синергия. Тя участва при определянето на максималната цена на сделката, ето защо мениджмънтът следва да се обърне достатъчно внимание на размера и времето на възникване на съответните парични потоци. При калкулацията на нетната синергия следва да се имат предвид и разходите по набиране и обучение на служителите, реализираните подобрения в производствения процес и разработените нови възможности за генериране на приходи.

Определяне на ценовия диапазон на M&A сделката

На практика редица фактори оказват влияние върху размера и формата на първоначалната оферирана цена на сделката, като важността им се определя от спецификата на транзакцията. В някои случаи тези фактори могат да бъдат количествено измерени (например синергията), докато други са изцяло субективни (например степен на избягване на риска). Размерът на първоначалната оферта може да включва и премия за контрол – допълнителна премия срещу придобиване на контрол, позволяващ вземането на по-ефективни решения и приложение на по-целесъобразна корпоративната стратегия.

В следващата таблица са представени някои от факторите, влияещи върху размера и компонентите на офертната цена.

Таблица № 2 Детерминанти на размера и заплащането на офертната цена [7]

|

| Фактори, влияещи върху размера | Плащане (пари, акции, дълг) |

| За придобиващата компания | Очаквана нетна синергия Очакван принос на мишената в нетната синергия Склонност за споделяне на нетната синергия с компанията-мишена Наличие на алтернативни инвестиционни възможности Наличие на конкуренция за сделката Наличие на защитни тактики на мишената Изисквания за прозрачност на сделката Очаквана стойност на контрол | Настоящ дългов капацитет Цена на финансиране с дълг Размер на разводнения нетен доход на акция (при обмен на акции) Размер на транзакцията Споделяне на риск (разсрочено плащане) Степен на надценяване на акциите на придобиващата компания (повишава атрактивността на заплащане само със собствен капитал) |

| За мишената | Наличие на конкуренция за сделката Очакван принос на мишената в нетната синергия Вида на сделката (приятелска или враждебна) Ефективност на защитните тактики Размер на потенциалното данъчно задължение (води до увеличаване на крайната цена) Стойност на компанията-мишена Наличие на алтернативни инвестиционни възможности | Атрактивност на акциите на придобиващата компания Предпочитания на акционерите за парично плащане Размер на потенциалното данъчно задължение (предпочитане на обмен на акции) Потенциал за ръст на компанията-мишена (стратегическа стойност и допълнителна премия) |

За транзакции, при които налице е синергия между придобиващата компания и компанията-мишена, първоначалната офертна цена се намира между минималната и максималната офертна цена. Минималната офертна цена е самостоятелната стойност на мишената (PVTarget) или пазарната й капитализация (MVTarget). Максималната офертна цена е сбора от минималната офертна цена и настоящата стойност на нетната синергия (PVNet synergy). От своя страна, първоначалната офертна цена (PVOffer price) е сума от минималната офертна цена и процент от настоящата стойност на нетната синергия.

(7) ![]() , където

, където

MVTarget е произведението от пазарната цена на акцията на компанията-мишена по броя акции в обръщение.

(8) ![]() , където

, където

PVNet synergy е разликата между настоящата стойност на факторите създаващи стойност и настоящата стойност на факторите разрушаващи стойност.

(9) ![]() , където 0≤ α ≤100

, където 0≤ α ≤100

Следователно ценовият диапазон на M&A сделката e:

(10) ![]()

При определянето на първоначалната офертна цена придобиващата компания следва да прецени какъв процент от очакваната синергия ще сподели с акционерите на компанията-мишена. Обикновено той се определя от приносът на компанията-мишина в разчета на синергията. Действителният размер на споделената синергия зависи от това кой притежава силата в хода на преговорите по сделката, както и от средната стойност на сделки с компании аналози.

Следните причини подкрепят логиката първоначалната офертната цена да е между минималната и максималната офертна цена [10]:

· Първо, малко вероятно е компанията-мишена да бъде придобита срещу минималната офертна цена доколкото придобиващата компания заплаща премия над пазарната цена срещу придобиването на контрола върху бизнеса;

· Второ, възможно е придобиващата компания да преотстъпи цялата очаквана синергия от сделката на акционерите на компанията-мишена;

· Трето, придобиващата компания е рационално да заплати по-малко от максималната офертна цена, доколкото действително реализираната синергия от обединението често се различава от очакваната такава.

Офертната цена може да бъде платена под формата на парични средства, акции, дълг или комбинация от трите варианта. Действителната финансова структура на сделката зависи от онова което е приемливо за съответните страни, както и от възможностите които предоставя капиталовата структура и паричния поток на обединената компания.

В обобщение, най-честите грешки при изчисляване на стойността на синергията са в резултат на: 1) споделяне на прекалено висок процент от синергията с акционерите на компанията–мишена без да има яснота за техният принос в създаването й; 2) използване на грешна дисконтова норма при дисконтирането на нетния увеличен паричен поток на обединената компания след сливането и 3) комбинирана оценка на стойността на контрола (присъща на компанията –мишена) и стойността на синергията (присъща на обединената компания) [6].

Заключение

Синергията (било то оперативна или финансова) е най-често посочваната причина за регистрираните значителни пазарни премии в хода на сделките по сливане и придобиване на компании. Както настоящата статия показа, тя се измерва с допълнително създадения паричен поток от обединената компания. Ако сделката създава допълнителна стойност, то акционерите и на двете компании могат да реализират допълнителен доход. Той, както бе разгледано, зависи в голяма степен от офертната цена на сделката и процента синергия, който се споделя с акционерите на компанията-мишена.

На практика, декларирането, че сделката ще доведе до подобрена конкурентоспособност или технологично лидерство не е гаранция че очакваната синергия ще се материализира във фактическа. Необходими са сериозни усилия от мениджърите на двете страни за да се постигнат ползи в следните направления:

· Ръст на приходите – посредством нови пазари, клиенти, маркетингова сила, капацитет за развитие на нови продукти, достъп до нови дистрибуционни канали, кръстосани продажби и др.

· Оптимизиране на операциите и разходите – посредством съкращаване на дублиращи се административни, производствени, дистрибуционни и други разходи.

· Стратегическо позициониране – посредством пазарно лидерство, конкурентна борба, вертикална интеграция и др.

Оценката на потенциалната стойност на синергията е един от най-трудните моменти при оценката на M&A транзакциите. Често мениджърите се фокусират предимно върху положителните й аспекти без да отчитат скритите разходи по сделката и промените в обкръжаващата среда. Конкурентите могат да предприемат аналогична стратегия за ръст чрез сливания и придобивания, която да промени пазарната динамика, да редуцират цената или да привлекат ключови служители на компанията-мишена. Подобни действия могат да изменят цялостната атрактивност на сделката, както и нейната стойност, ето защо следва да бъдат взети предвид при оценката на бизнеса и очакваната синергия.

Литература

1.Ansoff, I., Corporate Strategy: an analytic approach to business policy for growth and Expansion, . New York, NY: McGraw-Hill, 1965

2.Barney, J., Gaining and sustaining competitive advantage, Upper Saddle River, NJ: Prentice Hall, 2007

3.Brealey, R., Myers, S., Allen, S., Corporate Finance, New York, McGraw-Hill, 2005

4.Collis, D.J., Montgomery, C.A., Corporate strategy&A resourse-based approach, New York, Irwin McGraw Hill, 2005

5.Cullinan, G., Le Roux, J., Weddigen, R., When to walk away from a deal, Harvard Business Review, April, 2004, p. 96-104

6.Damodaran. A., The value of synergy, New York, Stern School of Business, Working paper, 2005

7.DePamphilis, D., Mergers, acquisitions, and other restructuring activities: An integrated approach to process, tools, cases, and solutions, Elsevier,San Diego, 2012

8.Ernst & Young, The right combination – managing integration for deal success, 2013

9.Early, S., Mergers and Acquisitions: New McKinsey Research Challenges Conventional M&A Wisdom, Strategy &Leadership, volume 32, issue2, 2004, p.4-11

10. Ghosh Ray, K., Mergers and Acquisitions: Strategy, Valuation and Integration, PHI Learning Private Limited, 2013

11. Goold, M., Campbell, A., Taking Stock of Synergy- a framework for assessing linkages between businesses, Long Range Planning, 33, 2000. p. 72-96

12. Grant, R., contemporary strategy analysis: Consepts, techniques, applications, Malden, MA:Blackwell Publishers, 2005

13. Harding, D., Rovit,S., Mastering the Merger: four critical decision to make or break the deal, Boston: Harvard Business School Publishing, 2004

14. J.P.Morgan, A shifting land for synergies, June, 2009

15. Johnson, G., Scholes, K., Whittongton. R., Exploring corporate Strategy, Pearson Education Limited, 2005

16. Markides, C., Williamson, P., Relates diversification, core competences and corporate performance, strategic Management Journal, 15, 1994, p.149-166

17. Miles,L., Borchert, A., Ramanathan, A.E., Why some merging companies become synergy overachievers, Bain&Company Inc., 2014

18. Öberg, C., Are mergers and acquisitions contagious?, Journal of Business Research vol.59, issue 12, 2006, p.1267-127519. Porter, M., Competative Advantage, New York, The Free Press, 1985

20. Sirower, M.,The Synergy Trap: How Companies Lose the Acquisition Game, New York: The Free Press, 1997

21. Weston, J.F., Weaver, S., Mergers and Acquisitions, McGraw-Hill, 2001

[1] Възможен е и феноменът негативна синергия, при който 1+1< 2. Пример за такава е загубата на клиенти (поради дублиране), напускането на служители, повишени IT разходи, повишена натовареност, бюрокрация, и др.

[2] Изследване на JP Morgan разглежда ефекта от обединението, при който обединената компания или едната компания реализира ръст в кредитния си рейтинг. За компании с движение от клас А до АА финансовата синергия е в размер на 5-6% от обединената стойност преди сделката; за компании с движение от клас ВВ до ВВВ тя се равнява на 13-14%. [14]

[3] Проучване на Ernst & Young сред над 200 висши мениджъри от различни индустрии отчита средните разходи по реализиране на синергия в размер на 14% от общата стойност на сделката.[8]