КЪМ ВЪПРОСА ЗА ПРИРОДАТА НА БАНКОВАТА КОНКУРЕНЦИЯ

Д-р Надя Ненкова

КЪМ ВЪПРОСА ЗА ПРИРОДАТА НА БАНКОВАТА КОНКУРЕНЦИЯ

д-р Надя Ненкова

Нов български университет

Резюме: Основните задачи на настоящото изследване се фокусират върху очертаване на някои дискусионни въпроси относно специфичната природа банковата конкуренция и характеризиране на ключовите факторни влияния върху равнището на конкуренция в банковия сектор.

Ключови думи: банки, банков пазар, конкуренция, банкова конкуренция

FOR THE QUESTION ABOUT THE NATURE OF THE BANKING COMPETITION

Nadya Nenkova PhD

New Bulgarian University

Abstract: The main tasks of this study are focuses on outlining some discussion questions about the specific nature of banking competition and characterization of key factors influence of the level of competition in the banking sector.

Keywords: banks, banking market, competition, banking competition

В условията на свободна пазарна икономика ефективното функциониране на стопанските субекти е свързано с наличието на няколко основни предпоставки: първо, да е налице поведение, основано на личен интерес; второ, съществуването на ясно определени права на собственост; трето, наличието на конкуренция като движеща сила и стимул за повишаване на качеството и ефективността на дейността на предприятията на вътрешния и на международните пазари [13]. От това следва, че конкуренцията има водеща роля при осъществяване на пазарните отношения и може да се определи като ключов механизъм за оптимално функциониране на пазара. Ако тя отсъства, преимуществата от пазарната система не биха могли да се проявят напълно. Конкуренцията сама по себе си е динамичен процес, който стимулира въвеждането на иновации и разработването на нови продукти и услуги. Същевременно тя е залог за икономическата мощ на производителите и на държавата като цяло.

През последните десетилетия в развитието на банковите системи се очертават редица общи закономерности – дерегулация на банковото дело, глобализация на банковата дейност, разширяване обхвата на иновациите във финансовата сфера, диверсификация и разрастване на кръга на предлаганите продукти и услуги, по-голямата прозрачност в банковата дейност, изостряне рисковия профил на дейността, концентрация на банковия капитал, по-високи капиталови изисквания и т.н. Споменатите тенденции стават причина за все по-голямо засилване остротата на конкуренция между банките. В този смисъл разглежданата проблематика е особено актуална, което обуславя необходимостта от по-обстойно изследване и разясняване на специфична природа на банковата конкуренция.

Обект на настоящата студия са търговските банки в България. Предмет на изследването е конкуренцията, като една от главните характеристики и особености на банката дейност в условията на пазарна икономика.

Основните задачи на настоящото изследване се фокусират върху следните: 1) очертаване на някои дискусионни въпроси относно специфичната природа банковата конкуренция; 2) характеризиране на ключовите факторни влияния върху равнището на конкуренция в банковия сектор.

1.Някои дискусионни въпроси относно банковата конкуренция

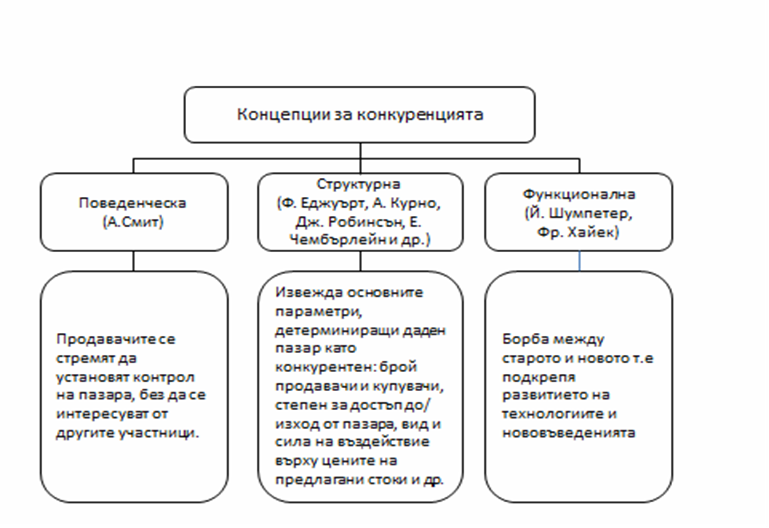

Конкуренцията е резултат от сблъсъка на интереси между отделните бизнес-единици на пазара.[ 1] Пазарното конкурентно съперничество е обект на внимание още в трудовете на класиците на политическата икономика (А. Смит, Дж. Робинсон, А. Маршал и др.). Въпросите, обект на дискусия, са свързани със същността на конкуренцията, нейните движещи сили, както и влиянието й върху процесите на пазарното ценообразуване. Генезисът на теорията за конкуренцията може да се проследи и систематизира в три основни концепции (Вж. фиг. 1.1):

Фиг. 1.1 Концепции за същността на конкуренцията

Източник: Разработена от автора

· Поведенческа концепция (А. Смит) [26]. Основната постановка в нея е, че продавачите се стремят да установят контрол на пазара, без да се интересуват от другите участници. Тя се базира на теоретическите виждания на класиците за независимо поведение на пазара при по-голям брой участници.

· Структурна концепция, която получава разпространение в края на XIX в. и началото на XX в. Нейни представители са Ф. Еджуърт, А. Курно, Дж. Робинсън, Е. Чембърлейн [32,18] и др. Те разработват съвременната теория на четирите вида пазари: съвършена конкуренция, монополистична конкуренция, олигопол и монопол. Основната постановка в нея е, че даден пазар е конкретен при определени условия – на пазара трябва да има равнопоставеност на продавачи и купувачи, липса на монопол на предлаганите стоки и услуги и достъп до информация за състоянието на пазара за всички участници.

· Функционална концепция, която се свързва с името на австрийския икономист Й. Шумпетер [30]. В своята теория за икономическото развитие той описа конкуренцията като борба между старото и новото – нови продукти, нови технологии, нови източници на сигурност, нови видове организации, т.е. подкрепя развитието на технологиите и нововъведенията. Те сами по себе си водят до икономическа ефективност и растеж.

В обобщение на гореизложеното считаме, че конкуренцията и съвкупността от конкурентни отношения се трансформират и непрекъснато изменят своите характеристики в съответствие с промените в протичащите икономически процеси, които на съвременен етап се изграждат на основата на информацията, знанието и иновациите.

Конкуренцията като обект на изследване привлича вниманието на множество български автори (Т. Ненов, М. Рибов, Я.Марангозав, Х. Тужаров, Г. Маринов и др.) и чуждестранни изследователи (Д. Мил, Дж. Робинсон, Дж. Кейнс, И. Шумпетер, П. Хайне, Ф. Хайек, М. Портър, Г. Азав, П. Завялов, К. Маконел,Р. Фатхутдинов, А. Юданов, Франц Бьом, С. Брю, Дж. Меткалф, И. Юяра и др.). Дискусията относно нейната същност и характеристики се води и до днес, въпреки че тя е призната като една от основните концепции на икономическата теория.

В икономическата литература конкуренцията се разглежда от различни аспекти:

a)като съревнование или съперничество между субектите на пазара;

b)като елемент на пазарния механизъм, който позволява уравновесяване на търсенето и предлагането;

c)като основа на съвременното разбиране за пазара и критерий, определящ типа на дадения вид пазар [21] (паричен, финансов и стоков).

По отношение на конкуренцията руският автор Сидорович отбелязва, че тя е възможна, само когато на пазара участва не само един, а много производители, предлагащи своите продукти. Той дава дефиниция на понятието конкурентен пазар като - „част от пространството на пазара, където продавачите на стоки и услуги се явяват конкуренти помежду си, действат като независими и отделни производители“[24].

Друг руски автор - С. Светунаков определя конкуренцията като [21, 1, 2, 10, 14, 17]:

· съревнование между стопански субекти в условията на отсъствие на монопол;

· специфични отношения между две или повече фирми, проявяващи се в стремеж всяка от тях да превъзхожда другата, за да получи по-високи финансови резултати и да измести съперника;

· съперничество между участниците на пазара за по-добри условия на производство, покупка или продажба на стоки (услуги);

· съперничество на пазара между производителите на стоки или услуги за пазарен дял, т.е. получаване на максимална печалба.

Считаме, че определението за конкуренцията на С. Светунаков не изяснява напълно същността й поради следните няколко причини:

Първо, монополният пазар не предлага пълно отсъствие на конкурентната борба между участниците на пазара. При определени ситуации действията на конкурентите могат да бъдат ограничени до степен на монополизиране на пазара и не може да се разглежда като състезание между фирмите (кредитните институции) при отсъствие на монопол;

Второ, не са изяснени кои са най-добрите условия на пазара – дали производство с ниски разходи или с високи разходи, обусловени от по-съвършените технологии на производство на стоки или качеството на получените продукти и услуги в сравнение с другите конкуренти;

Трето, субектите на пазара определят конкурентната борба като стремеж за по-високи резултати, от една страна, а от друга – потребителите са тези, които оценяват потребителските стойности на стоките и услугите.

Според А. Юданов пазарната конкуренция следва да се разглежда, като „борба на фирмите за ограничения обем на платежоспособното търсене на потребителите, водена от фирмите на достъпни за тях пазарни сегменти“ [31]. От даденото от автора определение следва да се вземат под внимание следните три важни момента:

Първо, пазарната конкуренция е в непосредствено взаимодействие на фирмите (банките), засягащи само борбата, свързана с придвижване на стоки (услуги) на пазара;

Второ, в рамките на ограничено платежоспособно търсене, при условие, че търсенето на услуги удовлетворява всички, останалите конкуренти се лишават от възможността да оказват услуги;

Трето, пазарната конкуренция трябва да се осъществява на достъпни пазарни сегменти.

Р. Фатхудинов отбелязва, че конкуренцията между икономическите субекти е “процес на съперничество по повод реализацията на техните конкурентни преимущества на конкретен пазар в определено време, за постигане на победа или други цели, в рамките на законодателните норми в естествена среда” [29]. Тук тя се осъществява като динамичен процес на взаимодействие между стопанските обекти с цел оптимално приложение на наличните производствени ресурси, като трябва да се вземат под внимание действащите нормативни актове. Основен проблем, който може да се открои, е наличието на различия при определяне същността на конкуренцията и съответстващата правна политика, заложена в законовата уредба в дадена държава. Подобни възгледи, относно спазването на законодателните норми, споделят и И. Юяра и Дж. Меткалф, които защитават тезата, че конкуренцията е “институционализиран икономически процес, при който правилата на играта са въплътени в публични норми на бизнес поведение, норми, които регулират конкурентния процес” [33, 34, 12], следователно ключова роля играедържавата. Според Н.Сълова “В широк смисъл конкуренцията изразява взаимодействие на пазарните субекти, при което всеки се стреми да реализира своите интереси, независимо от интересите на останалите участници на пазара при спазване на законите [28].” Чрез своите институции тя трябва да създаде условия за установяване и развитие на лоялна конкуренция, а също така да възпрепятства осъществяването на монополистични действия и недобросъвестна конкуренция.

За Ж. Вътев конкуренцията е резултат от сблъсъка на интереси между отделните бизнес единици на пазара. Такива са: акционерите, реални и потенциални клиенти, банковите кореспонденти, конкуренти и кредитори, надзорните органи, независимите рейнтингови агенции и техните мениджъри [4].

В допълнение на горното мнения считаме, че конкуренцията следва да се разглежда не само като ситуация, а и като процес [9] на съперничество между участниците на пазара. Нейните отличителни признаци са:

· наличие на пазари с алтернативни възможности за избор на купувачи или продавачи;

· участниците на пазара (продавачи и купувачи) се съравновават по между си, използвайки различни пазарни инструменти.

В зависимост от различните области и интерпретации, в частност на финансовия пазар, конкуренцията може да се формулира и като процес на съперничество между участниците на финансовия пазар – финансовите организации [2]. Следователно изследването на конкуренцията на финансовия пазар не може да се осъществи без да се определи:

· област на конкуренция – сферата на финансовите услуги, видовете банкови продукти и конкурентите;

· предмет на конкуренция на финансовия пазар – услугите и продуктите, чрез които финансовите организации се стремят да завоюват признанието на клиентите,т.е. да удовлетворят техните потребности по-качествено от конкурентите си, оказващи подобни услуги;

· обект на конкуренция на финансовия пазар – потребителят на финансови услуга, т.е. клиентът, имащ възможност за избор на банкова услуга (продукт);

· субекти на конкуренция – финансовите и нефинансовите организации-конкуренти, които предлагат на пазара услуга или продукт. [3]

Това дава основание да се направи извода, че тълкуването на банковата конкуренция като съперничество само между банките на финансовия пазар не е напълно обосновано. Това становище споделя и Г. Коробовой, според който „банковата конкуренция следва да се разглежда не само като отношения, които възникват между банките, а и между всички други финансови и нефинансови институции, оказващи услуги на финансовия пазар“ [11]. Тя се определя като динамично извършващ се процес на съперничество на субектите на банковия пазар във входа, на който се стремят да си осигурят по-добро реализиране, както по обем, така и по качество на банковите услуги и продукти[20].

От направени анализ на различните гледни точки на изследователите относно същността на понятието „конкуренция“ става ясно, че тя е многоаспектна икономическа категория, вследствие на което не съществува и общоприето определение за нея.

Отчитайки особеностите на разгледаните теоретични постановки, в настоящата разработка се придържаме към следната дефиниция: конкуренцията е процес на своеобразна „надпревара” между икономическите субекти за реализиране на по-високи резултати при осъществяване на тяхната дейност.

В съвременни условия търговски банки участват в почти всички пазарни сегменти. В зависимост от тях банковата конкуренция се характеризира с определени специфични черти. Във връзка с това се обособяват различни форми и видове банкова конкуренция.

Конкуренцията се осъществява на две равнища [15]:

А. Конкуренция между банките, т.е. борба между банковите институции (универсални и специализирани [6]), предлагащи банкови услуги и продукти(Вж.фиг. 1.2.):

Фиг. 1.2 Конкуренция между банките – универсални и специализиран[4]

Източник: Разработена от автора

Б. Конкуренция между търговските банки, нефинансовите и финансови институции, които нямат пълен банков лиценз, но дейността им е свързана с оказване на финансови услуги и осъществяване на операции, отнасящи се към банковите. Конкуренцията е в сферата на кредитирането и влогонабирането, осъществявано от кредитни кооперации, небанкови финансови институции, лизингови и факторингови, застрахователни, пенсионноосигурителни и инвестиционни компании (Вж.фиг. 1.3.).

Фиг. 1.3. Конкуренция между търговските банки, нефинансовите и финансови институции, които нямат пълен банков лиценз, но дейността им е свързана с оказване на финансови услуги и осъществяване на операции отнасящи се към банковите - конкуриращи се в сферата на кредитирането.

Източник: Разработена от автора

Освен посочените нива съществуват и две поднива[10]:

· индивидуална конкуренция – конкуренти са отделни кредитни институции;

· групова конкуренция – конкуренти са обединени групи от близки кредитни институции.

Банковата конкуренция се разглежда в няколко аспекта [10]:

· конкуренция между продавачи и конкуренция между купувачи;

· вътрешноотраслова и междуотраслова конкуренция;

· ценова и неценова конкуренция;

· съвършена и несъвършена конкуренция.

Банковият пазар е важно звено на финансовия пазар. Конкуриращите се търговски банки се намират от едната страна като продавачи, а от другата страна –клиентите са в ролята на купувачи. Затова на финансовия пазар в зависимост от участниците съществува конкуренция между продавачите на банкови услуги и конкуренция между купувачите на банкови услуги. Конкуренцията между продавачите (търговски банки) на банкови услуги е по повод установяване на цените на предлаганите услуги и продукти на финансовия пазар, т.е. съперничество за по-добри условия за продажба на услуги и продукти. Конкуренцията между купувачите на банкови услуги е най-вече по повод на предлагането на по-изгодни цени на услугите и продуктите на пазара при най-изгодни условия за покупка. На съвременен етап търговските банки излизат в ролята на продавачи на банкови услуги и продукти, но реална конкуренцията съществува не само между банките, а между купувачите (физически и юридически лица). От друга страна на финансовия пазар търговските банки-продавачи могат да се окажат и купувачи – има се предвид междубанковите кредити. Освен това те се конкурират за привличане на клиенти (вносители на парични средства и заемополучатели) не само по между си, но и с други финансови институции (кредитни корпорации, лизингови компании и др.).

В зависимост от принадлежността на субектите конкуренцията се класифицира на вътрешноотраслова и външноотраслова. Вътрешноотрасловата конкуренция е между икономическите субекти, предоставящи на финансовия пазар еднакви банкови услуги и продукти, които удовлетворяват еднакви потребности на клиентите, но се различават по цена и качество. Вътрешноотрасловата конкуренция бива предметна и видова конкуренция.

Предметната конкуренция е между търговските банки, предоставящи еднакви масови и стандартизирани услуги и продукти, различаващи се само по качество. Така например всички банки приемат от гражданите и фирмите безсрочни и срочни депозити, които в отделните банки имат само ценови различия, т.е. различен лихвен процент.

Банковите услуги са масови и много от тях са съобразени с интересите на конкретен клиент. Например, кредитирането на дадено предприятие се оформя чрез индивидуален кредитен договор. В този случай е налице видова конкуренция, съчетаваща ценови и неценови методи. Усъвършенстването и развитието на банковата сфера е предпоставка банковите услуги и продукти да загубят чертите за еднородност пред клиентите на банката. Това предполага, че при равни условия, на предлагане на банкови услуги и продукти клиентите ще се насочат към банката, която има по-висок имидж и рейтинг.

Видовата конкуренция се осъществява между търговските банки, които оказват един вид услуги, но се различават по някои параметри – например видовете депозити.

Вътрешноотрасловата конкуренция в банковото дело преимуществено се развива във формата на видовата конкуренция. Това е така, защото разработването и предоставянето на нови банкови услуги и продукти в рамките на съществуващите видове, гарантира конкурентно преимущество, ако са съобразени с потребителското търсене.

Междуотрасловата конкуренция в банковата сфера би следвало да бъде между банки, чиито интереси не се пресичат. В банковото дело преобладаващ вид на междубанковата конкуренция се явява преливането на капитала. Това се осъществява при опита на банките да завоюват място в нови отрасли, предлагайки услуги и продукти на пазара различни от традиционните.

В зависимост от формите, чрез които се извършва конкуренцията, се проявява в различни насоки, а именно:

· Конкуренция в областта на депозитите на фирми и граждани и условията, при които те се приемат;

· Конкуренция по отношение на лихвените проценти по предоставените кредити и условията при тяхното отпускане;

· Конкуренция в областта на таксите и комисионите за извършените специални услуги от банките.

Изброените разновидности са известни като форми на т.нар. ценова конкуренция в банковото дело. Тя се класифицира като скрита и открита. Въпреки че ценовата конкуренция е исторически най-старата и основна форма, тя има своите обективни предели, които ограничават възможностите за такава конкуренция между банките. Лихвените проценти са обект на определено въздействие от страна на държавното регулиране в лицето на централната банка чрез различни преки или косвени регулатори. Освен това съществуват обективни граници на лихвените проценти, обусловени от равнището на банковите разходи и необходимостта от съответно ниво на печалбата и рентабилността. Така в съвременното банково дело все повече се очертава тенденцията конкурирането между банките да придобиванеценови характер. На преден план излизат проблемите, отнасящи се до качеството на банковите продукти и услуги и по-конкретно [5]:

· конкуренция в областта на банковите иновации (нововъведенията в банковото дело);

· конкуренция в сферата на маркетинга, рекламата и други начини за достъп до клиентите;

· конкуренция в областта на качеството и асортимента на предлаганите банкови услуги и условията, при които те се предоставят;

· конкуренция по отношение на културата и бързината на обслужване на клиентите;

· конкуренция от гледна точка на възможностите за разширяване на дистанционното банкиране;

· кадрова конкуренция;

· конкуренция чрез разширяване на мрежата от клонове и обслужващи офиси, тяхното териториално разположение, работно време;

· конкуренция в областта на дивидентната политика и т.н.

Според Г. Самоилов „ценовата конкуренция в банковия сектор няма определена конкретна зависимост между потребителните стойности на банковите услуга и нейната цена“ [20]. В тази връзка границите между откритата и скритата ценова конкуренция е неясна, а рамките в които банките имат възможност да маневрират при промяна на лихвения процент по кредита, размера на комисионите и цените на услугите. В същото време купувачите (физическите и юридическите лица) на банкови услуги, ако са постоянни (лоялни) клиенти на банката могат в процеса на преговорите да въздействат върху цената, т.е. да получат известно намаление. Ценовата конкуренция има определени граници. Те най-често се определят от измененията на процента по рефинансиране на кредита, долната граница на лихвения процент, под който банката не може да реализира печалба. Така в съвременното банково дело все повече се очертава тенденцията търговските банки да се конкурират не толкова в областта на цените на банковите услуги, а вниманието е насочено към подобряване на тяхното качество.

Неценовата конкуренция е свързана с изменение на качеството на банковите услуги. Повишаване качеството на банковите услуги привлича клиенти, увеличава обема на реализираните услуги, което е предпоставка за увеличаване на печалбата и намаляване на разходите. Културата на обслужване и квалификацията на служителите са важен критерии при избора на банка за голяма част от клиентите. При неценовата конкуренция критериите за качеството на банковите услуги са класифицират в две групи: това са от позициите на банките и от позициите на клиентите. За търговските банки критериите за качеството на услугите се определят от времето на осъществяване, ефективността на работните процеси, производителността на труда, степента на кредитния риск и т.н. От позициите на клиента критериите за качеството на банковите услуги са скоростта на обслужване, лоялност, качество на консултиране, свеждане до минимум наличие на грешки и неточности и т.н. Равнището на качеството на банковите услуги и продукти клиентите сравняват с техните цени.

Освен по отношение качеството на предоставяне на услугите, търговските банки се конкурират и по видове услуги – комплексно обслужване на клиентите, местоположение на банката, развитие на банковата мрежа в страната, имиджа й на финансовия пазар и т.н. Към неценовите методи за водене на конкурентна борба могат да се отнесат маркетинга, рекламната дейност и др.

В зависимост от степента на мобилизация на пазара се различава съвършена и несъвършена конкуренция. Съвършената конкуренция е неограничена на финансовия пазар, където се оказват голям брой еднакви банкови услуги и продукти и всички търговски банки са поставени при равни условия.

При несъвършената конкуренция една или няколко търговски банки имат господстващо положение на пазара при предлагане на услугите и продуктите. Тя се проявява в следните форми: чист монопол, олигопол и монополистична конкуренция.

От гледна точка на своя обхват банковата конкуренция се осъществява:

· между самите търговски банки (междубанкова конкуренция);

· между местните банки и чуждестранните банки, опериращи в дадена страна;

· между банките и т. нар. небанкови финансови институции – инвестиционни фондове, застрахователни компании, пенсионни фондове и др.;

· между банките и нефинансовите институции.

Посочената класификация позволява да се напрани разграничение между понятията „банкова конкуренция“ и „междубанкова конкуренция“. Очевидно първото е по-широко от второто.

Банковият пазар не е еднороден, а включва система от взаимно свързани отрасли и подотрасли. С усъвършенстването на банковото дело постоянно се развива неговата вътрешноотраслова структура. В банковия пазар се включват кредитен пазар, пазар на депозитите, валутен пазар, пазар на ценни книжа, пазар на различните видове специални услуги и т.н. Повечето от тях имат свои подотрасли – например кредитният пазар обхваща инвестиционното кредитиране, потребителското кредитиране и др. Твърде интензивна е на тази основа вътрешноотрасловата конкуренция между банките. Тя се подсилва още повече от тенденцията на универсализиране на банковата сфера. Преливането на капитали от или към банковия сектор става условие за развитието на междуотрасловата конкуренция в банковото дело. Различната норма на печалбата в отделните отрасли, включително в банковия сектор, е свързана с два противоположни процеса – проникването на нови субекти на банковия пазар и завоюването от страна на банките на нови, нетипични за тях отрасли и сфери на дейност. Интензивността на междуотрасловата конкуренция и преливането на капитали е толкова по-силно, колкото по-значителни са различията в нормата на печалбата в банковия сектор спрямо тази в останалите стопански отрасли.

2. Факторни влияния върху равнището на банковата конкуренция

Изследването на банковата конкуренция създава известни затруднения, защото не винаги е възможно непосредствено да се измери нейната острота чрез прилагането на конкретни количествени показатели. Косвена оценка за интензивността на конкуренцията може да се даде посредством анализиране на наличието, отсъствието или степента на развитост на системата от фактори, които оказват въздействие върху нея. Действително, върху състоянието на банковата конкуренция влияят твърде различни фактори. Тъй като това влияние е разнопосочно или противоречиво, се налага конкретните изводи да се правят чрез прилагане на уговорката "при равни други условия". Макар и с известна доза условност за удобство разграничаваме факторите в две групи – основни и допълнителни.

Към основните фактори, влияещи върху степента на банковата конкуренция отнасяме броя на банките, опериращи на банковия пазар, величината на банките и мащабите на тяхната дейност, финансово-икономическата им устойчивост, структурата на банковата система, стремежът към иновации. Нека по-обстойно да се спрем на някои от тях.

Броят на банките, опериращи на банковия пазар в даден район или в страната като цяло се счита за един от основните фактори, които влияят върху равнището на банковата конкуренция. В този смисъл високата концентрация затруднява и отслабва конкуренцията между банките, поражда опасност от монополизиране на банковия пазар и предизвикване на несъвършена конкуренция на пазара. Затова управляващите органи се опитват да регулират нивото на концентрация, поддържайки я на такова равнище, което не накърнява конкуренцията между банките. Процесът на окрупняване на банковия капитал е обективен, често породен от масови вливания или сливания между банки. В световен мащаб е налице тенденцията банките да стават по-малко на брой, но все по-крупни.

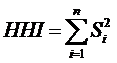

Регулирането на сектора налага използването на съответни измерители за степента на концентрация в банковата система. В това отношение като показател често се използва броя на банките (или банковите клонове), които се падат на 1000 жители. В други случаи се изхожда от сумата на пазарните дялове на най-големите банки, опериращи на даден пазар. Един от най-известните в тази насока е т.нар. индекс на Херфиндал-Хиршман [19]. Той се изчислява като сума от квадратите на пазарните дялове на всички банки, конкуриращи се на пазара, т.е.

| | (1) |

,

,където:

HHI е индекс на Херфиндал-Хиршман за концентрацията на банковия сектор;

![]() – пазарен дял на банка i;

– пазарен дял на банка i;

n – брой на банките, притежаващи съответни пазарни дялове.

Следователно индексът, измерващ степента на концентрация, e толкова по-висок, колкото е по-голям броят на банките, притежаващи значителни пазарни дялове, при намаляване броя на банките с малки пазарни дялове. Максималният му размер е 10000 при пълен монопол на една банка, която владее 100% от банковия пазар (100[2]). В действителност неговите стойности са значително по-ниски. В съответствие със спецификата на конкретната банкова система следва да се установи какви нива на индекса осигуряват оптимална концентрация и нормална конкуренция между банките. Обикновено при стойности на индекса под 1000 се приема, че става дума за нормален конкурентен пазар с ниско ниво на концентрация; при стойности от 1000 до 2000 – за сравнително конкурентен пазар с умерено ниво на концентрация; при стойности на индекса над 2000 – за слабо конкурентен пазар с високо ниво на концентрация.

Прилагайки формула (1), в Табл. 1 са изчислени стойностите на индекса на Херфиндал-Хиршман за концентрацията на банковия сектор в България за периода 2007-2015 г. Анализът на данните показва, че в пазарните сегменти „Кредити на предприятия“, „Депозити на предприятия“ и „Депозити на граждани“ може да се говори за нормален конкурентен пазар с ниско ниво на концентрация. За сегментите „Жилищни кредити на граждани“ и „Потребителски кредити на граждани“ пазарът е сравнително конкурентен с умерено ниво на концентрация. Това се дължи най-вече преобладаващия пазарен дял на Банка ДСК АД със значително пазарно присъствие в тези два сегмента – средно за анализирания период около една трета от жилищните и потребителските кредити са концентрирани в нея. Освен това прави впечатление повишаване степента на концентрация в сегментите „Кредити на предприятия“ и „Депозити на предприятия“ през 2014 г. и 2015 г. главно поради отпадане на Корпоративна търговска банка от банковата система на страната.

Таблица 1

Стойности на индекса на Херфиндал-Хиршман за концентрацията на банковия сектор в България по отделни пазарни сегменти

| Пазарни сегменти | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| Кредити на предприятия | 853 | 858 | 850 | 832 | 829 | 864 | 889 | 1011 | 989 |

| Жилищни кредити | 1606 | 1660 | 1551 | 1569 | 1568 | 1517 | 1482 | 1447 | 1390 |

| Потребителски кредити | 1899 | 1741 | 1605 | 1628 | 1621 | 1465 | 1392 | 1408 | 1445 |

| Депозити на граждани | 1050 | 1029 | 1041 | 980 | 946 | 926 | 896 | 979 | 1005 |

| Депозити на предприятия | 906 | 869 | 912 | 864 | 826 | 892 | 850 | 1066 | 1221 |

Източник: данните са по изчисления на автора на базата на официално публикуваната информация на БНБ (www.bnb.bg)

Заб.: при изчисляване на данните са взети под внимание само банките от първа и втора група, като са изключени тези от трета група (клоновете на чужди банки у нас)

Друг често използван измерител на концентрацията е т.нар. коефициент на концентрация (Соncentration Ratio). За разлика от индекса на Херфиндал-Хиршман той характеризира не целия пазар, а само позициите на най-големите участници в него. Изчислява се като сума от пазарните дялове на най-големите участници (обикновено се отчита участието на първите трима или четирима такива):

| | (2) |

,

,където:

СR е коефициентът на концентрация;

Si – пазарния дял на банка i;

m – броят на първите 3 или 4 банки с най-големи пазарни дялове.

Ако се прави анализ на базата на първите три банки с най-големи пазарни дялове, за нормален конкурентен пазар се счита такъв, при който коефициентът на концентрация е по-малък от 40. При положение, че той е между 40 и 70 става дума за сравнително конкурентен пазар със средно ниво на концентрация. При слабо конкурентен пазар с високо ниво на концентрация коефициентът на концентрация е над 70. Стойностите на коефициента на концентрация на банковия сектор в България по отделни пазарни сегменти са представени в Табл. 2 чрез прилагане на формула (2). Данните в нея също потвърждават изводите, направени чрез използването на индекса на Херфиндал-Хиршман.

Таблица 2

Стойности на коефициента на концентрация на банковия сектор в България по отделни пазарни сегменти

| Пазарни сегменти | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| Кредити на предприятия | 38 | 39 | 40 | 37 | 37 | 38 | 41 | 44 | 43 |

| Жилищни кредити | 63 | 64 | 61 | 61 | 61 | 59 | 58 | 56 | 56 |

| Потребителски кредити | 66 | 62 | 60 | 59 | 56 | 53 | 52 | 51 | 51 |

| Депозити на граждани | 46 | 44 | 43 | 42 | 42 | 40 | 38 | 43 | 46 |

| Депозити на предприятия | 39 | 40 | 42 | 39 | 39 | 41 | 37 | 43 | 51 |

Източник: данните, отразени в таблицата, са по изчисления на автора на базата на официално публикуваната информация на БНБ (www.bnb.bg)

Заб.: при изчисляване на данните са взети под внимание само банките от първа и втора група, като са изключени тези от трета група (клоновете на чужди банки у нас)

Друг фактор, който оказва влияние върху нивото на банковата конкуренция, е величината на банките и мащабите на тяхната дейност. От тази гледна точка степента на концентрация увеличава конкурентоспособността на банките и интензивността на конкуренция между тях. Очевидно крупните банки притежават по-голяма конкурентоспособност, понеже имат възможност за съкращаване на оперативните си разходи, за диверсификация на банковите портфейли, за увеличаване обема на предлаганите банкови продукти и услуги на конкурентни цени и повишаване на печалбите.

Структурата на банковата система при равни други условия влияе съществено върху равнището на конкуренция в сектора. Това въздействие се проявява в различни аспекти. В случая може да се обърне по-специално внимание на относителния дял и тенденциите в развитието на универсалните и специализираните банки. Когато на банковия пазар преобладават универсалните банки, чиито мащаби и периметър на дейност по принцип са по-големи в сравнение с тези на специализираните, значително се разширява обхвата, а оттам – се засилва интензивността на банковата конкуренция.

Структурата на банковата система може да се разглежда като съществен фактор и от друга гледна точка – във връзка с присъствието на банки с различна собственост: 1) с преобладаващо местно акционерно участие, 2) дъщерни банки на чужди компании-майки и 3) клонове на чужди банки в страната, както и съотношението между тях. Този фактор е силно изразен в нашата страна. Може да се изтъкне, че важен стимул за засилването на конкуренцията в банковата индустрия има придобиването от страна на чуждестранни финансови групи на немалък брой водещи български банки. Навлизането на чуждестранния банков капитал във финансовия сектор у нас оказва положително въздействие върху развитието на банковата сфера не само по линията на усъвършенстване механизмите на финансовото посредничество, но и създаването на по-голямо доверие на обществото към финансовите услуги, в т.ч. и към тези, предоставяни от местните банки. На практика до 1994 г. в България няма присъствие на чужда банка. През 2000 г. чуждите банки и клоновете на чужди банки у нас са общо 23 на брой, заемайки 66% от пазарния дял на активите на банковия сектор. Този процент непрекъснато нараства, като делът на банките с чуждестранен капитал достига 73% към края на 2013 г., докато местните заемат останалите 27%. [5] Високият пазарен дял на банките с чужда собственост предизвиква появата на редица нововъведения в банковото дело, промяна на облика и качеството на финансовите услуги и бързо насищане на пазара на банкови продукти. Организацията на банковия сектор като съвкупност от универсални банки създава условия за удовлетворяване на по-широк кръг клиентски потребности, по-голям брой пазарни участници, поява на иновативни продукти на сравнително приемливи цени, по-лесно осъществяване на контрол върху рисковете от концентрация, подобряване ценовата политика, съкращаване на разходите и т.н. Преструктурирането на банковия сектор позволява въвеждането на нови бизнес практики в дейността на банките и промяна в модела на банкирането като цяло. Процесът на преструктуриране оказва положително въздействие върху равнището на тяхната конкурентоспособност и ефективност. Изграждането на банков модел от европейски тип, отговарящ на съвременните изисквания и очаквания на стопанските субекти, е предпоставка за поддържане на съответната финансова устойчивост.

Финансово-икономическата устойчивост на банките и банковата система като цяло е друг фактор, влияещ върху интензивността на конкуренцията. В случая е важно да се подчертае, че последната зависи не само от количеството, но й от качеството на функциониращите в системата банки. Финансовата стабилност на банките и доверието към тях, съчетани с икономически растеж на банковата система, са предпоставки за засилване на конкурентна борба между финансовите институции. Наличието на застой, недоверие или банкови паники кара финансовите институции да провеждат доста по-предпазлива и консервативна политика, която деформира нормалните конкурентни отношения.

В съвременните условия водещ фактор за успешна дейност на всяка банка е политиката на постоянни нововъведения. В този смисъл стремежът към иновации става съществен съвременен фактор, оказващ влияние върху равнището на конкуренция между банките. Нововъведенията обхващат не само нови технически и технологически решения, но и внедряване на иновативни форми на организация на бизнеса, нови и усъвършенствани банкови продукти, услуги и финансови инструменти. В този смисъл стремежът към използването на адекватни и усъвършенствани продукти, технологии и организационни структури, стават фактор за укрепване на ефективността и конкурентоспособността на банките, но води до изострянето на конкуренцията между тях в тази сфера. Световната финансова криза не само не омаловажава, а напротив – актуализира проблема с банковите иновации. Опитът показва, че в периоди след икономически спадове конкурентната среда съществено се променя. Появяват се нови пазарни лидери, а това са най-вече тези, които са поставили иновациите като приоритет в своята дейност. По време и след кризисни условия банките се нуждаят не само от съкращаване на разходите и усъвършенстване на риск-мениджмънта си, но и преосмисляне на своите иновационни стратегии.

По своята същност банковите иновации са крайните резултати от нововъведенията, реализирани под формата на нови или усъвършенствани банкови продукти, услуги, инструменти, технологии или организационни форми, внедряването на които пряко или косвено води до нарастване ефективността и конкурентоспособността на банките, от една страна, и от друга – повишаване качеството на обслужване на техните клиенти.

Следва да се отбележи, че в западната литература по-често се среща не понятието „банкови иновации”, а „финансови иновации”, под които се разбира нововъведения във финансови продукти, инструменти и технологии. Освен това, в някои изследвания се прави разграничение между иначе близките понятия „иновации” и „нововъведения”. Изтъква се, че не всяко нововъведение е иновация, а само това, което води до положителен резултат и до подобряване на различни страни от дейността [16]. Главното е новите продукти или технологии да предоставят на потребителите по-голяма полезност в сравнение с досега съществуващите.

Банковите иновации се проявяват в разнородни направления. Затова една от основните задачи на изследването им е тяхното структуриране, т.е. класифициране по определени признаци (критерии) [25, 3, 8, 22, 23 ,27].

В зависимост от сферите на внедряване иновациите биват продуктови, технологични и организационни [8]. Продуктовите иновации са насочени към внедряване на принципно нови банкови продукти/услуги или усъвършенстване на вече съществуващите такива. Вярно е, че е обект на иновации могат да бъдат както банковите услуги (внедряване на нови банкови услуги), така и предлагане на нови продукти в рамките на вече съществуваща банкова услуга, което много по-често се среща (например нов вид кредитен продукт в рамките на традиционната кредитна услуга). Нов банков продукт може да бъде и конкретен финансов инструмент.

Една от характерните особености на банковите продукти е, че те лесно се поддават на имитация, на копиране. Много големи банки разработват продължително време нови услуги или продукти, а скоро след излизането им на пазара, те вече се предлагат и от техните конкуренти. Дори се поставя въпроса дали е по-изгодно да се правят значителни разходи на средства и време за проектиране и внедряване на принципно нови продукти и услуги или е икономически по-удачно те да бъдат копирани от лидерите? Естествено в тази насока следва да се познава в детайли всеки отделен продукт, потребностите, които задоволява, неговия пазар и да се наблюдава жизнения му цикъл. Разбира се, от гледна точка на имиджа не е маловажно кои са банките-лидери в областта на иновациите, което се оценява високо от клиентите.

Ако в миналото банките акцентират основно върху продуктовите иновации, осигуряващи временни конкурентни предимства, то сега значително място се отделя на нови форми на организация на работата и нови бизнес-модели, чиито положителен ефект е по-дългосрочен и по-трудно се копира от конкурентите. Става дума преди всичко за технологическите и организационните иновации [27].

Към технологическите иновации се отнасят тези, създадени чрез използването на съвременни методи за получаване, обработка, съхраняване и използване на информацията Иновационните технологии в банковия отрасъл в значителна степен зависят от научно-техническия прогрес в други области и особено в сферата наIT-технологиите. Новите технологии, като съвкупност от способи за преобразуване на ресурсите в конкретни продукти, променят процесите на осъществяване на банковите операции. Ако продуктовите иновации определят отношението „продукт-клиент”, то технологическите иновации обуславят качеството на тези отношения (например съкращаване на времето за въвеждане на нов продукт, намаляване на разходите за банката или за клиента по доставката или получаването на продукта и т.н.).

Към иновациите в последно време се отнасят също така разработването и прилагането на нови организационни форми на банковата дейност и изграждането на нови управленски структури. Организационните иновации се превръщат в необходима предпоставка за внедряване на новите банкови продукти и технологии.

В зависимост от движещите мотиви, които ги пораждат, банковите иновации биват реактивни и стратегически [22]. Реактивните инновации се отнасят към банките, осъществяващи т. нар. отбранителна стратегия, и се базират на тяхната реакция срещу вече направените нововъведения от другите банки-конкуренти. В този случай банката се нуждае от иновативна дейност за осигуряване на своето оцеляване в пазарната конкуренция. Стратегическите иновации основно са насочени към получаване на определении пазарни предимства пред конкурентите в перспектива. За тяхното прилагане са необходими значителни разходи за проектиране, апробация и внедряване. При такъв тип иновации погледът на банките е насочен в бъдещето, преследвайки нови конкурентни позиции.

В зависимост от иновационния потенциал се разграничават радикални (базови) иновации, усъвършенстващи иновации, модифициращи иновации.Радикалните иновации означават внедряване на принципно нови банкови продукти и услуги, използването на качествено нови технологии, внедряването на абсолютно нови организационни структури и методи за управление. Те имат най-голяма значимост, доколкото притежават съществен потенциален ефект, внасяйки принципно нови елементи във функционирането на банката. Тук се отнасят както иновациите, които за пръв път се прилагат в банковата сфера, така и тези, каквито вече се използват в други банки, но за пръв път се внедряват в дадената. Радикалните иновации на банковите продукти и услуги са твърде капиталоемки и често водят след себе до технологически или организационно-управленски нововъведения. Те са свързани с глобални структурни изменения в банковата система или технологически пробиви в други отрасли на икономиката. Присъщи са за лидерите в областта на иновациите във финансовата сфера. Усъвършенстващите иновациикасаят значително подобряване качеството на вече съществуващи продукти и услуги, технологични процеси или организационни структури. Модифициращите иновации са насочени към незначителни и частични изменения и допълнения на съществуващи банкови продукти и услуги и често имат за цел увеличаване на техния жизнен цикъл. Най-важната особеност на усъвършенстващите и модифициращите иновации се свежда до това, че чрез тях се извършват корекции на вече съществуващи продукти за увеличаване на ефективността при тяхното използване при динамично променяща се пазарна среда.

Според влиянието на новите продукти или услуги върху поведението на потребителите, банковите иновации се разграничават още на такива,удовлетворяващи потребностите на съществуващи банкови клиенти (при което потребителите не променят съществено своите предпочитания и поведение) илиразширяват кръга от клиенти и пазари (удовлетворявайки нови или неосъзнати преди това потребности). Второто е типично за банките -лидери в областта на иновациите, което ги прави много по-конкурентоспособни от останалите, независимо, че това изисква значителни разходи и поемането на по-голям риск.

Съществува разделение на банковите иновации по отношение на техния непосредствен създател. Далеч не всички банки имат в своята структура специално подразделение, което да осъществява тази дейност, прибягвайки до услугите на външни организации. Затова се разграничават „собствени“ банкови иновации и „външни” иновации [8]. Що се отнася до технологическите иновации в повечето случаи те са външни за банката, доколкото възникват в други отрасли на икономиката, такива като електроника, телекомуникации и т.н.

В зависимост от своята мащабност иновациите биват: иновации за банковия отрасъл въобще, иновации за банковия бизнес в страната и иновации от гледна точка на конкретната банка.

Конкуренцията на банките в областта на иновациите естествено налага осъществяването на значителни разходи, които включват например: разходи за проектиране и разработване на нормативно-методически документи, за информационно осигуряване и реклама, за сключването на нови договори с клиенти и тяхното обслужване по новите банкови продукти, за обучение и квалификация на персонала, за получаването на оборудване, програмни продукти и друго ресурсно осигуряване, необходимо за реализация на иновациите и т.н. Въпрос на прецизни анализи е да се установи срещу тези разходи и рискове какви ползи получава банката от съответните иновации, а те са: повишаване на ефективността и конкурентоспособността на банковата дейност, разширяване на клиентската база, бъдещо снижаване на разходите, разширяване на географския обхват на бизнеса и др.

Други допълнителни фактори, които оказват въздействие върху интензивността на банковата конкуренция, са:

· Степента на развитие на вътрешноотрасловата структура на банковия пазар. Тя обуславя разнообразието на различни видове банкови дейности, продукти и услуги, които са обект на конкуренция между банките. Колкото вътрешноотрасловата структура на пазара е по-силно развита, толкова конкуренцията е по-мащабна;

· Степента на национално и международно регулиране на банковото дело. При равни други условия, дерегулацията и съществуването на по-голяма либерализация в нормативната уредба съдейства за засилване остротата на банковата конкуренция;

· Наличието или липсата на организирани схеми за гарантиране на банковите депозити. Счита се, че съществуването на системи за гарантиране на депозитите прави така, че банките стават по-предразположени да провеждат по-агресивна и рискова политика, а оттук се изостря конкуренцията между тях;

· Провежданата парична политика на централната банка. Ако тя провежда политика на “евтини пари” (т.е. предоставя на банките “евтин” ресурс чрез рефинансирането при ниски лихвени проценти или намалява задължителните минимални резерви), се засилва конкуренцията при активните операции. Ако провежда рестриктивна политика на “скъпи пари” (рефинансира банките при високи лихвени проценти или увеличава задължителните минимални резерви), се засилва конкуренцията при пасивните операции;

· Степента на развитост на клоновата мрежа, разширяването на териториалния обхват на дейността и глобализацията на банковата дейност е съществен фактор за изостряне на конкуренцията;

· Силата на действие на т.нар. "входни бариери" върху междуотрасловото преливане на капитали към банковия сектор от останалите сектори на икономиката;

· Степента на относителна независимост на търговските банки от централната банка и т.н.

Освен безспорната си значимост за повишаване ефективността и качеството на банковата дейност, конкуренцията в банковата сфера от своя страна създава редица проблеми или задълбочава някои съществуващи. Те могат да се очертаят в следните насоки [7]:

1.изострянето на конкуренцията, свързана с необходимостта от завоюването или укрепването на определени пазарни позиции, често принуждава банките да поемат по-големи рискове в своята работа, което води до нарастване рисковия профил на банковата дейност като цяло. В крайна сметка това предизвиква увеличаване на потенциалната вероятност от загуби. Същевременно, притежавайки малък собствен капитал, банките по природа са особено чувствителни и силно уязвими от загуби в крупни размери. Както е известно, очертаните процеси са обект на нормативна регламентация чрез конкретни изисквания за капитал и капиталови буфери. От тази гледна точка при увеличаване рисковия профил на дейността в резултат на конкуренцията могат да възникнат определени затруднения при съобразяване със съответната капиталова рамка.

2.банките работят с голям дял привлечени средства (задължения), срещу които има частично ликвидно резервно покритие. Това ги прави силно зависими и уязвими от поведението на клиентите (преди всичко вложителите). Загубата на клиенти в полза на банките-конкуренти е сериозен проблем за всяка кредитна институция, който може да породи затруднения при управлението на ликвидността и съблюдаването на някои регулаторни изисквания за ликвидност;

3.за да спечели повече клиенти пред конкурентите си, е възможно банката да е принудена да занижи своите изисквания при предоставянето на кредити с всички произтичащи от това негативни последици за нея. В основата на такива компромиси може да стои силното конкурентно съперничество и борбата за всеки клиент;

4.в крайна сметка острата конкурентна борба с други банки, желанието да не се загубят традиционни клиенти или стремежа постоянно да се привличат нови, би могло да стане причина за предоставяне на прекалено рискови кредити или те да се отпускат при неудовлетворителни за банката условия с пълното съзнание за това, че се нарушават установени принципи на кредитиране.

Заключение

В заключение може да се изтъкне, че банковата конкуренция е динамичен процес на съперничество на субектите на банковия пазар, на който те се стремят да си осигурят по-добро реализиране, както по обем, така и по качество на банковите услуги и продукти. Тя е неделима част на пазарната среда. Конкурентната среда на банките обхваща съвкупността от взаимоотношения между пазарните субекти по повод на предлагането/ползването на конкретни банкови продукти (услуги) и законодателно закрепените норми и правила, които регулират тези взаимоотношения. Развитият банков пазар е немислим без конкуренция – тя е начин за контрол върху пазара. Конкуренцията създава условия за обезпечаване на клиентите с банкови продукти и услуги с необходимото качество в необходимия срок и се явява динамична сила, постоянно тласкаща банките към съкращаване на разходите, понижаване на цените, увеличаване на предлагането и подобряване качеството на съответните продукти и услугите.

ПОЛЗВАНА ЛИТЕРАТУРА

1.Баталов, А. и др. Банковская конкуренция. М., ЭКЗАМЕН, 2002

2.Верников, А. В., А. Анисимова. Структура рынка банковских услуг и ее влияние на конкуренцию. - сп. Деньги и кредит, 2011, бр. 11

3.Викулов, В. С. Типология банковских инноваций - сп. Финансовый менеджмент, 2010, № 6

4.Вътев, Ж. Анализ на банковата дейност. Русе, Авангард принт, 2015

5.Вътев, Ж. Банковата конкуренция. - сп. Финанси на фирмата, 1995, бр.8

6.Димитрова, Р. Банки и банкова обслужване. С., 2011

7.Завадска, З. и др. Банково дело. С, 2004

8.Иванова О. В. Классификация банковских инноваций.- Вестник ВГУ, 2010, № 1

9.Кирцнер, И. Конкуренция и предпримимательство. М, 2001

10. Коробов Ю. И. Банковская конкуренция на современном этапе (http://finanal.ru)

11. Коробов, Г. Банковское дело. М., Экономисть, 2003

12. Марангозов, Я. Съвместни предприятия и защита на конкуренцията в България. С., 2013

13. Маринов, Г. Икономика и конкурентоспособност на предприемаческата дейност. С., 2009

14. Миланов, В. Теоритични основи на междубанковата конкуренция. - сп. Банки, инвестиции, пари, 2009, бр. 9-10

15. Основы банковского дела в Российской Федерации/под. ред. О.Г. Семенюты. М., 2001

16. Просалова, В. С. и др. Понятие банковских инноваций и их классификация. - Интернет-журнал „Науковедение”, 2013, №1

17. Ракша, А. Д. Конкуренция в банковской сфере (http://finanal.ru)

18. Робинсон, Дж. Экономическая теория несовершенной конкуренции. М., 1986

19. Роуз, П. Банковский менеджмент (пер. с англ.). М., 1997

20. Самойлов, Г., А. Бачалов. Банковская конкуренция. М., Экзамен, 2002

21. Светуньков, С. Г. Информационнное обеспечение управления конкурентоспособностью. Энциклопедия маркетинга (http: //marketing.spb.ru/read/m19/index.htm)

22. Семагин. И. А. Теоретические основы банковских инноваций. – сп. Экономические науки, 2010, бр. 10

23. Семикова П. Банковские инновации и новый банковский продукт. - сп. Банковские технологии, 2011, № 11

24. Сидоровича А. В. Курс Экономической теории, М:Дело и Сервис, 2001

25. Синки Дж. Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг (перев. с англ.). М., Альпина Бизнес Букс, 2007

26. Смит, А. Богатството на народите. Изследване на неговата природа и причини. С., 1983

27. Сълова, Н. “Икономическа и социална ефективност на вътрешната търговия в НРБ и фактори за нейното повишаване”, Варна, 1993г.

28. Тимченко А. А. Современные направления развития финансовых инноваций в банковском деле. - Научный журнал КубГАУ, 2012, № 83

29. Фатхудинов, Р. Стратегический менеджмент. М., 2005

30. Шумпетер, Й. Теория экономического развития. М., 1982

31. Юданов, А. Конкуренция: теория и практика. М., 1998

32. Chamberlin, Е. The theory of monopolistic competition. Cambridge, 1993

33. Metcalfe, J. (2000) “Competing Concepts of Competition and the Evolution of Competition Policy in the UK”, paper presented to Workshop on Regulation and Governance, Manila, The Philippines

34. Metcalfe, J. and Uyarra, E. “Economic Development and the Competitive Process”, Paper presented at the Centre on Regulation and Competition Workshop, September 2002

[1] Понятието „конкуренция“ произхожда от латинското "concure " и означана "преследване на цели".

[2] Това са юридически лица, които осъществяват банкови операции, работят на пазара на ценни книжа, в сферата на застраховането и т.н.

[3] Стоките, услугите и дейностите се явяват свързващ момент между субектите и обектите на конкуренцията.Те са материалните и нематериални обекти, с помощта на които се води конкуренцията.

[4] В българската банкова система преобладават предимно универсални банки.

[5] Изчисленията са на автора на база официално публикуваната информация на БНБ (www.bnb.bg)